Les ASBL sont-elles assujetties à la TVA ? Ecosolidaire est un fiduciaire spécialisé dans l’aide aux associations, aux PME, aux TPE… situé à Ciney et vous en dit davantage.

L’établissement d’un budget annuel est un une démarche essentielle dans la gestion d’une ASBL en Belgique. Elle exige une certaine façon de faire que vous résume la fiduciaire Écosolidaire partenaire en comptabilité des associations de la province de Liège, de Luxembourg et d’ailleurs en Wallonie.

Pour une ASBL, établir un budget c’est anticiper les dépenses et les recettes et déterminer à l’avance l’impact financier des activités envisagées. C’est aussi, le cas échéant, conduire à des choix d’investissements optimalisés. C’est donc un outil incontournable dans sa gestion quotidienne. Ce budget est présenté chaque année par le Conseil d’administration pour approbation par l’Assemblée générale dans les délais et modalités fixés par le Code des Sociétés et Associations (CSA).

Pour une ASBL, établir un budget c’est anticiper les dépenses et les recettes et déterminer à l’avance l’impact financier des activités envisagées. C’est aussi, le cas échéant, conduire à des choix d’investissements optimalisés. C’est donc un outil incontournable dans sa gestion quotidienne. Ce budget est présenté chaque année par le Conseil d’administration pour approbation par l’Assemblée générale dans les délais et modalités fixés par le Code des Sociétés et Associations (CSA).

Piloter une ASBL peut se comparer à la conduite d’un véhicule. Une bonne conduite impose de regarder dans le rétroviseur, certes, mais aussi devant soi.

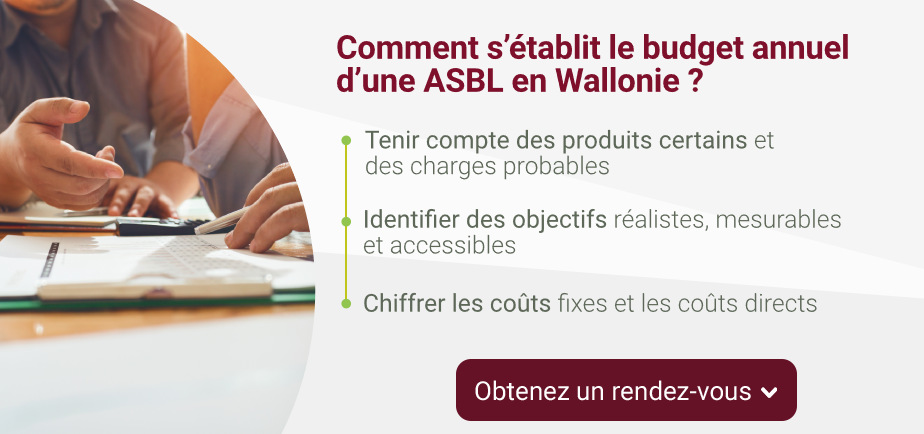

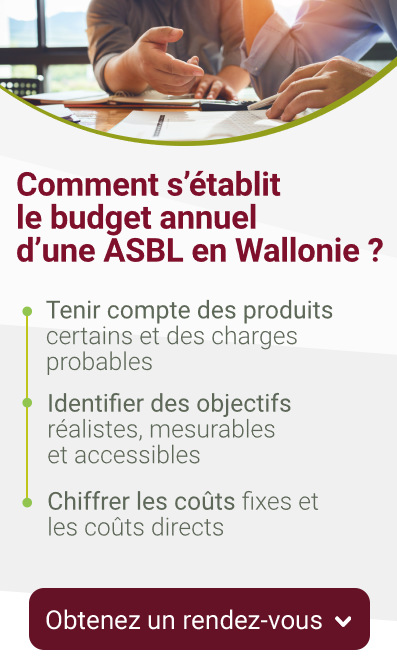

Le principe minimum à respecter est de tenir compte des produits certains et des charges probables. Le point de départ est de bien déterminer les recettes propres. Si l’association débute ou qu’elle innove, l’évaluation reste plus délicate puisqu’elle ne peut pas se baser sur des chiffres réalisés par le passé.

Afin d’établir au plus juste son budget annuel, l’association doit identifier des objectifs réalistes, mesurables et accessibles. Elle peut s’appuyer également sur différentes analyses :

L’évaluation des subsides à recevoir pour une ASBL ne peut se faire que sur des agréments, des conventions. Pour les obtenir plus facilement, il est recommandé de vous adjoindre les services d’un comptable spécialisé dans les justifications de subsides pour les associations. Si ces derniers ne sont pas confirmés officiellement, il vaut mieux ne jamais les inclure dans le budget annuel.

Il existe deux types de dépenses à prendre en compte lors de l’établissement d’un budget :

Il s’agira de bien identifier toutes les dépenses potentielles et de les chiffrer. L’utilisation de tableaux extra budgétaires, des marges du secteur et l’assistance d’experts externes peuvent se révéler utiles. Songeons notamment à l’estimation des frais de personnel qui est un poste très important.

Si vous vous appuyez sur les chiffres du passé, restez prudent, prévoyez une indexation entre 1 % et 2 % suivant l’indice des prix à la consommation. Les produits exceptionnels ne sont en principe jamais repris dans les budgets.

L’idéal pour une association est de se calquer sur le compte de résultat détaillé interne. La base est le compte de résultat légal schéma BNB à la différence que les rubriques sont éclatées en sous-rubriques par nature de recettes ou dépenses. Cela lui permettra d’effectuer régulièrement une comparaison entre son budget et les recettes et dépenses réellement réalisées et de prendre des mesures anticipatives le cas échéant.

Généralement le budget s’établit sur une année, néanmoins, si l’ASBL a un gros projet nécessitant des investissements importants, il est préférable d’établir un budget sur plusieurs années.

Outre le compte de résultat prévisionnel, il est également recommandé d’établir un budget de trésorerie. Le compte de résultat prévisionnel reprend les dépenses et recettes à engager, mais ne tient nullement compte de la date de leur paiement. Le budget de trésorerie permet de pallier cela, car il tiendra compte de la date effective de paiement. Il permet à l’association de vérifier si à un moment ou à un autre, elle va manquer de liquidités.

Beaucoup d’associations doivent d’abord prépayer les dépenses avant de recevoir leurs subsides. Le tableau de trésorerie identifiera réellement les besoins et la durée de ceux-ci permettant à l’ASBL de faire le meilleur choix du financement.

Faites appel à la fiduciaire cinacienne Écosolidaire. Nous proposons de nombreux services comptables et fiscaux y compris le support lors de l’établissement du budget annuel des associations. Notre équipe se déplace dans vos locaux en province de Luxembourg, de Namur et de Liège, mais aussi dans le reste de la Wallonie. Pour en savoir plus ou pour prendre rendez-vous, n’hésitez pas à nous contacter par téléphone ou via notre formulaire en ligne.

Les ASBL sont-elles assujetties à la TVA ? Ecosolidaire est un fiduciaire spécialisé dans l’aide aux associations, aux PME, aux TPE… situé à Ciney et vous en dit davantage.

Partager ce contenu

Partager ce contenu